「カードは、たしかに使えた。

でも、その売上が、お店に入ってこない」。

全東信という、決済代行の会社の破産で、

今、そんな声が、あちこちから聞こえてきます。

もし、あなたのお店も、そうなら。

どうか、あわてて、高い金利のお金に、走らないでください。

コロナのとき、私は、たくさんの社長さんの資金繰りに、伴走してきました。

その経験から、はっきり言えることが、あります。

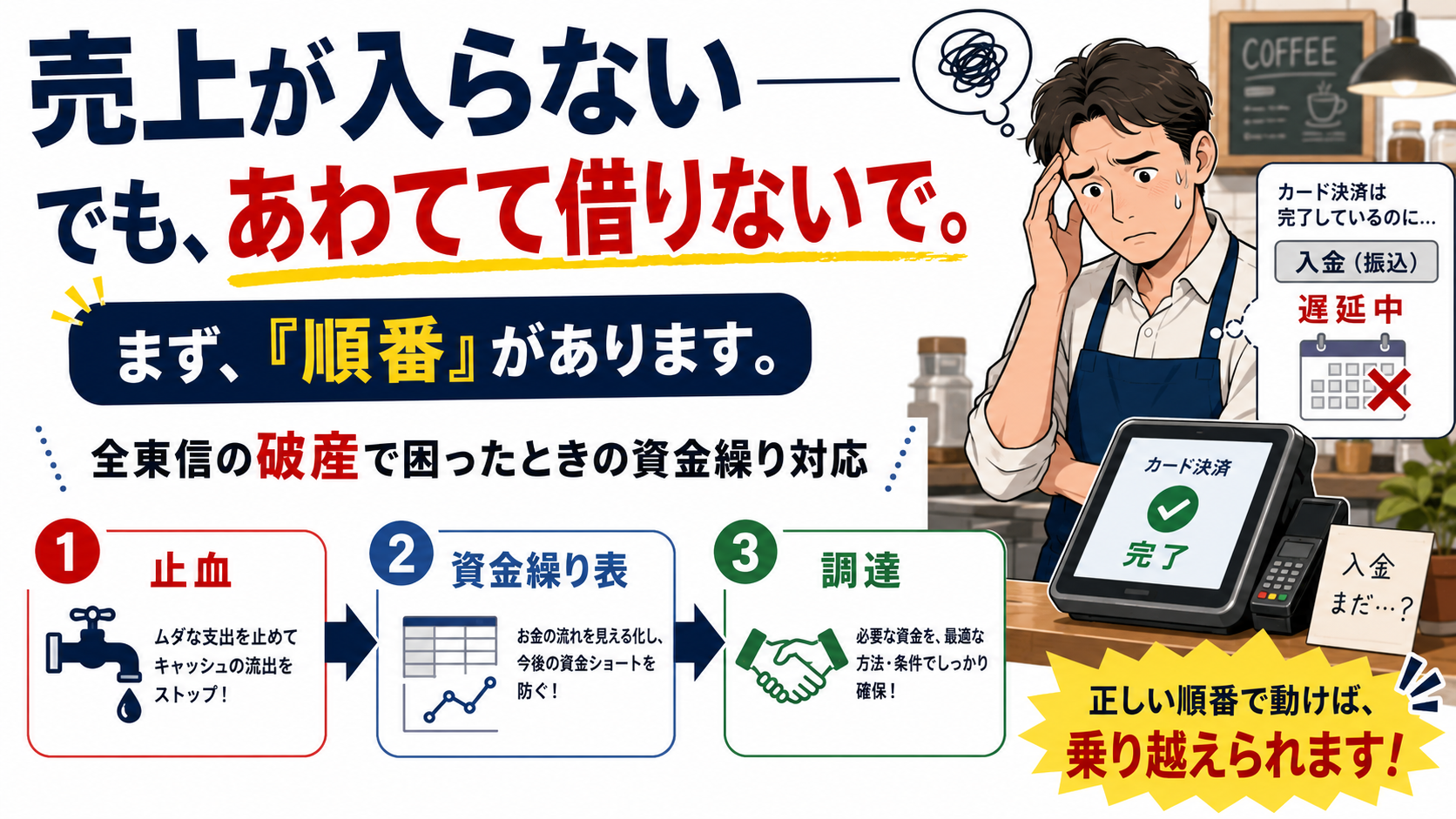

危機のときほど、「借りる前に、やるべきことの順番」が、あるんです。

今日は、その順番を ――

止血、資金繰り表、そして調達まで、順に、お話しします。

直接の被害がない方にも、必ず効く話です。

是非ご覧いただけますと、幸いです。

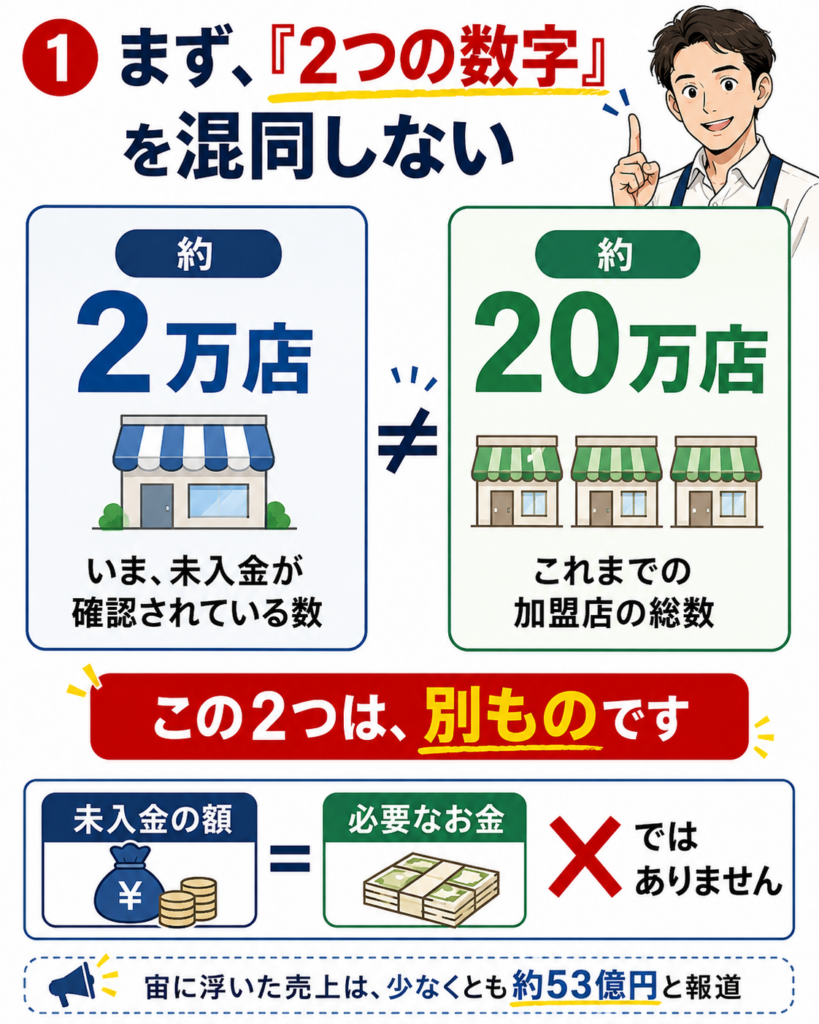

①まず、「2つの数字」を、混同しないでください

全東信は、お店がカードで受け取った売上を、

カード会社の入金を待たず、先に立て替えて振り込む会社でした。

しかも、週に2回という、とても早いサイクルで。

だから、資金繰りに余裕のない飲食店や美容室ほど、

頼りにしていました。

その全東信が、令和8年7月6日、

大阪地方裁判所から、破産手続の開始を決定されました。

負債は、およそ1,259億円。今年、最大の倒産です。

ここで、ニュースを見るとき、

気をつけてほしいことがあります。

「約2万店」と「約20万店」という、

2つの数字が、飛び交っているんです。

「約2万店」=いま、売上金が入っていないと確認されている数(報道による)。

「約20万店」=これまでの、加盟店の総数とされる数。

この2つは、別のものです。

つまり、20万店すべてで未入金が起きた、

と決まったわけでは、ありません。

宙に浮いた売上は、破産管財人によると、

少なくとも約2万件・約53億円にのぼると報じられています。

そして、被害は「入ってこなかった売上」だけでは、ありません。

新しい決済会社に切り替えるまでの空白、

入金が延びるぶんの運転資金、

端末費用や返金対応まで、のしかかります。

だから、「未入金の額イコール、必要なお金」では、ないんです。

この点は、あとの④と⑤で、いちばん大事になります。

② なぜ、これが「他人事」では、ないのか

知っておいてほしい言葉が、2つあります。

「黒字倒産」と「連鎖倒産」です。

帳簿は黒字でも、手元の現金が足りず、支払いができずに止まる。

これが「黒字倒産」です。

じつは、倒産した会社の、およそ3分の1は、

黒字だったという調査もあります。

利益が出ていることと、現金があることは、別のことなんです。

そして「連鎖倒産」は、

取引先が倒れて、健全な自分の会社まで行き詰まることです。

全東信 → あなたのお店 →

その先の、仕入先や、家主さんや、私たちのような専門家へ。

一つの破産は、川の水のように下流へと広がっていきます。

だから国も、連鎖倒産の防止に動きました。

その支援は、あとの⑧で、正確にお伝えします。

まずは、あなた自身が動く「順番」からです。

③ 借りる前に ―― まず「お金の流出」を、止める

経験から、まず、いちばん大事なことを。

危機のとき、最初に効くのはじつは「新しい借金」では、

ありません。「止血」です。

新しい融資は、相談から実行まで、

早くても数週間はかかります。

その間にも、支払日は容赦なくやってくる。

だからまず、出ていくお金を、止めるんです。

この順番で行ってください!

一 既存の借入れは、金融機関に「元金の据置(返済猶予)」を相談。

まず、毎月の返済を止めてもらう。

二 家賃や仕入れの支払いは、正直に事情を話し、少し待ってもらえないか相談する。

三 不急の支出(設備・広告など)は、いったん止める。役員報酬も、一時的に見直す。

四 税金・社会保険料は、“滞納を作らない”。払えないなら、猶予の制度を、正式に相談する。

一つ目の「元金の据置」は、いちばん早く効きます。

たとえば、毎月の返済が50万円なら、半年止めてもらうだけで、

300万円の流出を、先に送れます。

返済の見直しが、大きくなりそうなときは、

各県にある「中小企業活性化協議会」という、無料の相談窓口も頼りになります。

そして、四つ目を、どうか軽く見ないでください。

税金や社会保険料の「滞納」は、あとの融資審査でいちばん響きます(理由は⑥で)。

払えないときは、黙って滞納するのではなく、

税務署や年金事務所に「猶予」を正式に申し出る。

税のことは税理士や税務署、社会保険のことは社会保険労務士や年金事務所と、

一緒に進めましょう。

この「止血」だけで、数十万から数百万円の資金を、

先に確保できることもめずらしくありません。

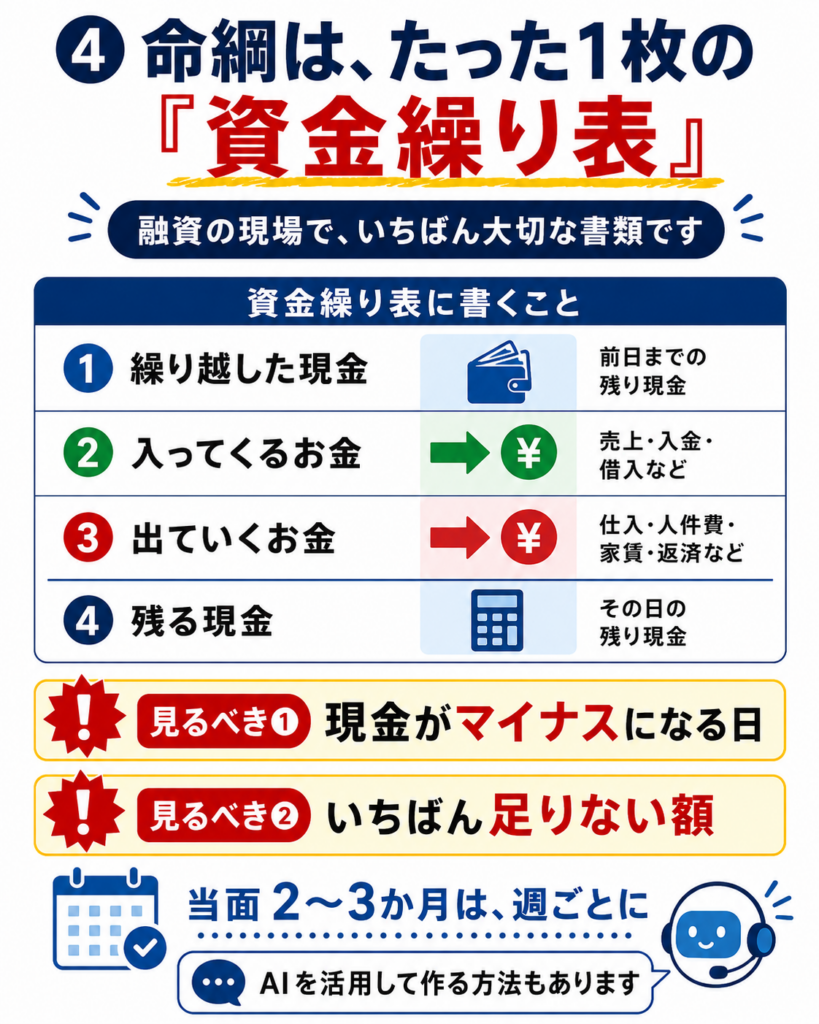

④ 命綱は、たった1枚の「資金繰り表」

特別融資の現場で、いちばん大切になる書類があります。

「資金繰り表」です。融資が通るかどうかは、正直、この1枚で、ほとんど決まります。

むずかしく考えないでください。

要は「いつ、いくら足りなくなるか」を、時間の順に並べた表です。

【資金繰り表に書くこと】

・いちばん上に、その月(その週)のはじめに「繰り越した現金」。

・入ってくるお金:現金売上、ほかの決済会社からの入金、借入れ など。

・出ていくお金:仕入れ、給与、社会保険料、家賃、返済、税金 など。

・差し引きして、その月末(週末)に「残る現金」。

→ これを、当面の2〜3か月は、“週ごと”に、こまかく。

なお、今でしたらAIを活用したら、

AIをご利用いただき、簡単にお作りいただくこともできます。

ChatGPTで資金繰り表を作成・分析する手順

1. 必要なデータを整理する

ChatGPTに正確な予測をさせるため、以下の基本情報を事前にリストアップしておきます。

- 現在の現金残高(当月のスタート時点の額)

- 売上と入金サイクル(例:当月末締め、翌月末入金など)

- 仕入と支払サイクル(例:当月末締め、翌月20日支払など)

- 固定費(家賃、人件費、水道光熱費など毎月必ずかかる支出)

- 特別支出(賞与、税金の支払い、借入金の返済など)

2. コピペで使えるプロンプト(指示文)例

以下の文章をコピーし、ご自身の数値を穴埋めしてChatGPTに入力してください。

あなたは優秀なCFO(最高財務責任者)です。以下の条件をもとに、今後6ヶ月間の月次資金繰り表を作成してください。

【前提条件】

・期首(開始時)の現金残高:〇〇万円

・月商:〇〇万円

・売上回収条件:月末締め 〇〇月〇〇日入金

・仕入・経費支払条件:月末締め 〇〇月〇〇日支払

・毎月の固定費:〇〇万円

・その他の予定支出:〇〇月(賞与など) 〇〇万円

【出力形式】

- 今後6ヶ月の資金繰り表(売上、仕入・経費、固定費、その他支出、月次収支、期末残高がわかる表)

- 資金が最も少なくなる月と、その金額の警告

- キャッシュフローを改善するための具体的なアドバイスを3つ

3. Excelやスプレッドシートへの展開

ChatGPTが出力した表のテキストをコピーして、GoogleスプレッドシートやExcelのセルに貼り付けると、そのまま表として活用できます。

この表で、いちばん見るべきは、2つ。

「現金がマイナスになる日」と、「いちばん足りない額(ピーク)」です。

この“いちばん足りない額”こそ、

あなたが本当に必要な金額の、出発点になります。

様式は、日本政策金融公庫や商工会議所、

よろず支援拠点で、無料でもらえます。

もし、一人で作るのが難しければ、

私たちのような専門家もサポートいたします。

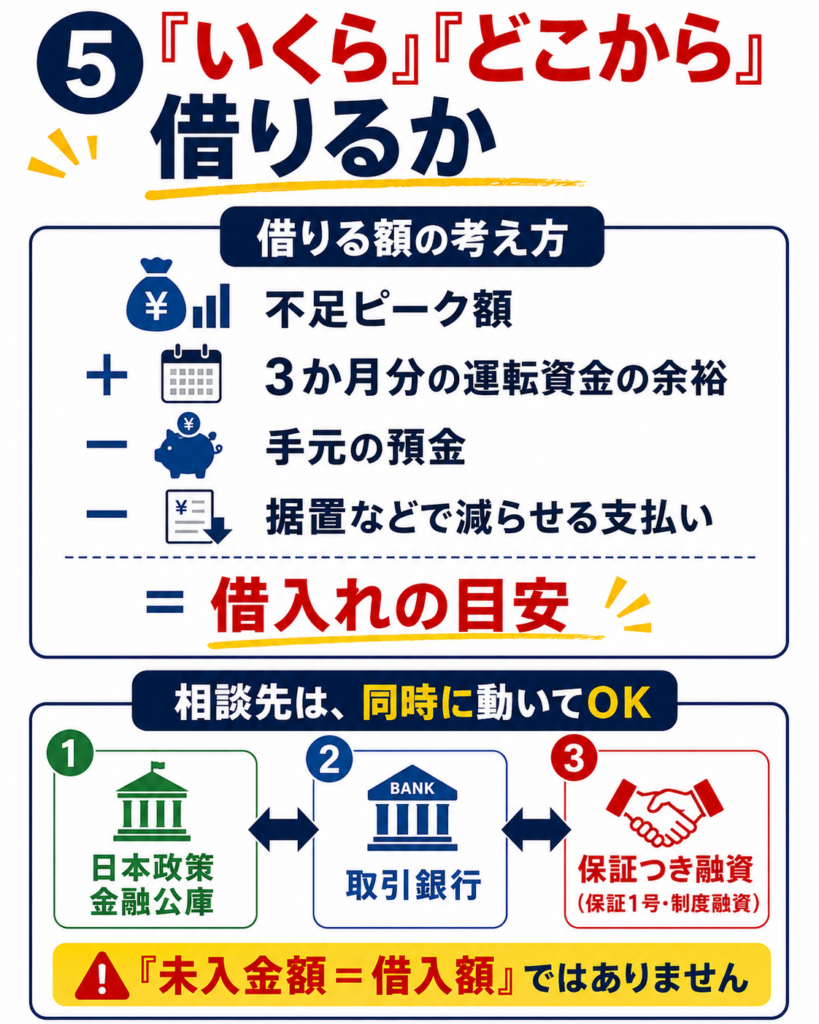

⑤ 「いくら」「どこから」借りるか ―― 決め方と、制度の使い分け

ここで、①でお話しした点に戻ります。

借りる額は、「未入金の額」ではありません。

【本当に必要な額の、考え方】

資金繰り表で見えた「ピークの不足額」

+ 当面3か月ぶんの、運転資金の余裕

− いま使える、手元の預金

− 据置などで、減らせる支払い

= 借りるべき、おおよその額

「未入金が300万円だから、300万円借りる」では、たいてい足りません。

少し多めに、でも借りすぎず。ここが勘所です。

次に、「どこから」借りるか。今回、使える主な入口は、3つです。

一つ、市区町村の認定を受けて使う「セーフティネット保証1号」の、保証つき融資。

二つ、日本政策金融公庫の「セーフティネット貸付」。

三つ、地元の自治体の「制度融資」(保証料や利子の補助が、つくこともあります)。

経験から言うと、これらは、どれか一つに絞らず、“同時に”動かして構いません。

ひとつ、順番のコツを。

保証1号は、正式な指定(告示)のあとに、市区町村の認定を受けて使えます。

今は、その事前相談の段階です。

一方、公庫のセーフティネット貸付は、

市区町村の認定がなくても、今すぐ相談できます。

だから、まずは公庫と取引銀行に、

先に動くのが得策です。

複数の窓口に相談しておくと、

いちばん早く・条件よく通ったところで、進められます。

そして、忘れてはいけないのが、時間軸です。

相談 → 市区町村の認定 → 保証協会・金融機関の審査 → 実行まで、

ふつう数週間はかかります。

だから、給与や家賃の支払日から逆算して、今日動き出す。

それが、間に合わせるコツです。

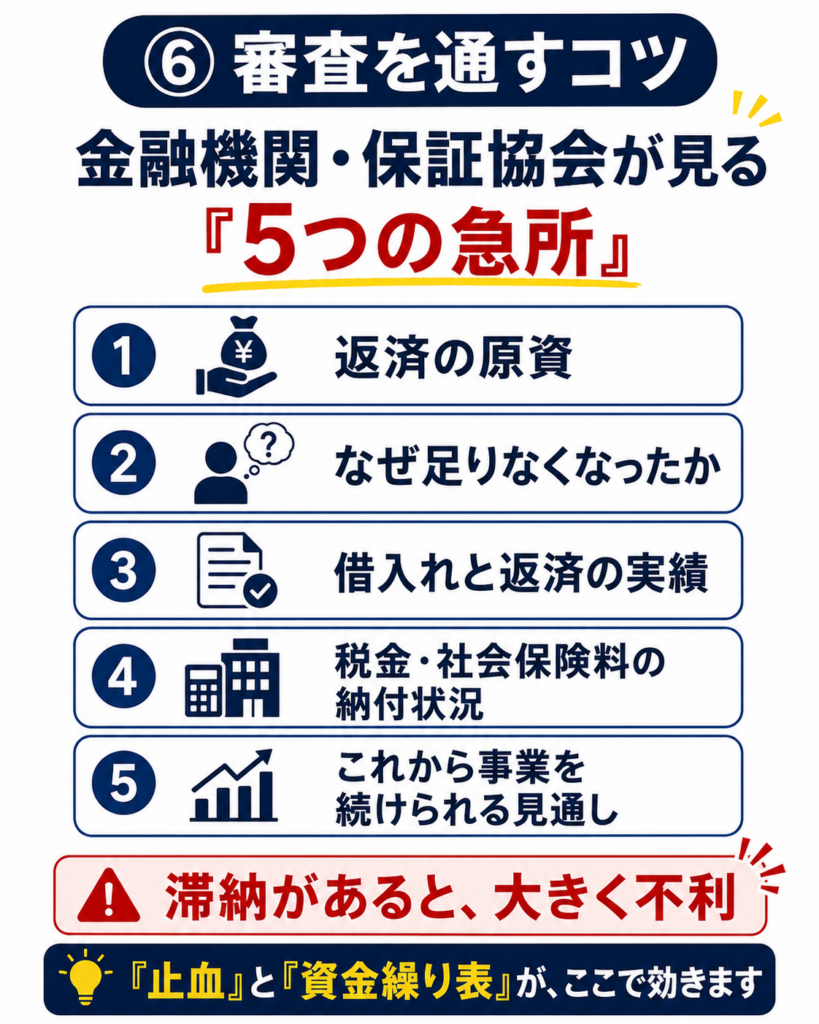

⑥ 審査を通すコツ ―― 金融機関・保証協会は「ここ」を見ています

たくさんの申込みに伴走してきて、

通る申込みには共通点がある、と感じています。

相手が、何を見ているかを、知っておきましょう。

【審査で見られる、5つの急所】

一 返済の原資

これから、何で返していくのか(立て直したあとの見通し)。

二 なぜ足りなくなったか

今回は「全東信の破産」という、あなたのせいではない理由。

三 これまでの借入れと、返済の実績(きちんと返してきたか)。

四 税金・社会保険料の、納付の状況(滞納があると、大きく不利)。

五 これから事業を、続けていける見通し。

四つ目の「滞納」について、少しだけ、理由をお話しします。

税金は、法律で、ほかの借金より先に、

取り立てられる決まりになっています(国税優先の原則)。

だから滞納があると、

「融資で貸したお金が、返済より先に、税金へ回ってしまう」と見られ、

審査で大きく不利になるんです。

③でお伝えした「滞納を作らず、猶予で“分割中”に整える」ことが、

じつは、融資が通るための前提にもなります。

そして、ここに、

③でお話しした「止血」と「資金繰り表」が、そのまま効いてきます。

④の資金繰り表に、「なぜ足りないか」「どう立て直すか」を、短く書き添える。

それだけで、相手の見る5つの点が、ぐっと伝わりやすくなります。

そして、二つ目。「全東信の被害で」という一言は、

恥ずかしいことでは、ありません。

外からの、思いがけない理由です。

正当な事情として、どうか堂々と伝えてください。

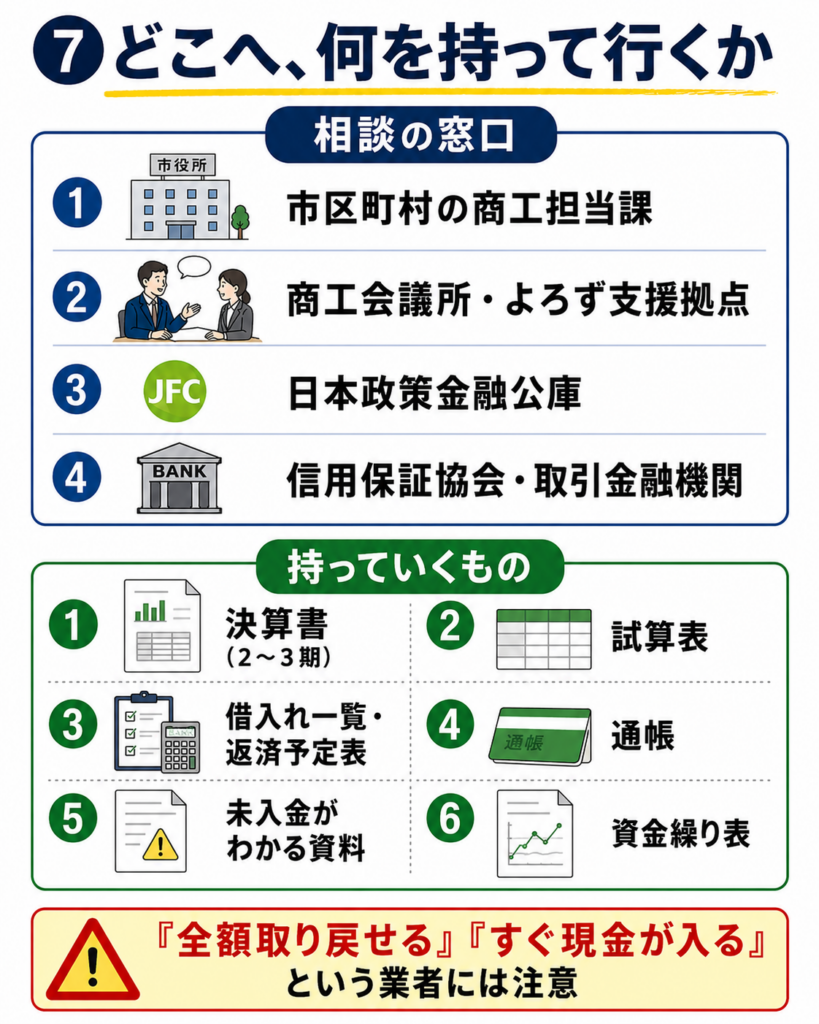

⑦ どこへ、何を持って行くか ―― と、2つの注意

では、実際に、どこへ、何を持って行けばいいか。

ここが重要です。

【相談の窓口】

市区町村の商工の担当課(保証1号の認定)/商工会議所・よろず支援拠点/日本政策金融公庫/信用保証協会・取引金融機関。

【持っていくもの】 決算書(2〜3期)/試算表/借入れの一覧(返済予定表)/通帳/全東信の未入金がわかる資料(精算明細)/さきほどの資金繰り表。

これだけそろえて行けば、話が、ぐっと早くなります。どうか、一人で抱えないでください。

最後に、大事な注意を。

「損失は全額取り戻せる」「すぐ現金が入る」と近づいてくる業者には、ご用心を。

国の支援は“つなぎの融資”で、「100%保証」も、

返さなくていいという意味では、ありません。

⑧ 国の支援を正しく知り、そして「平時の備え」へ

7月10日、経済産業省が、緊急の支援を発表しました。

相談窓口、公庫の貸付、保証1号、返済の条件変更の要請、の4つです。

このうち、地元の社長さんにいちばん関わるのが、

「セーフティネット保証1号」です。

【保証1号の対象になりうる方】

・全東信に対する、売掛金などの債権が、50万円以上ある方。

・または50万円未満でも、全東信との取引が、

全体の20%以上を占めていた方。

ここで、いちばん誤解されやすい点を。

「100%保証」は、「返さなくていい」ではありません。

それは、信用保証協会が「金融機関に対して」負う割合のこと。

借りた方には、返す義務が残ります。

しかも、審査があり、市区町村の認定も要ります。

今はまだ、正式な指定の“前”の段階です(手続き中・事前相談)。

つまり、これらは「借金」と「保証」であって、

入ってこなかった売上を、国が代わりに払う制度ではないんです。

……ここまで書いて、じつは、昔の私自身を、思い出しています。

コロナの資金繰りに伴走して、いちばん強く感じたのはこれです。

・早く動いて、正直に相談した社長さんから、助かっていく。

・そして明暗を分けるのは、結局「知っていたか」なんです。

こわい話に、なったかもしれません。

でも、いちばん伝えたいのは、おどしではないんです。

もし、いま、追いつめられているなら、

借金してでも、まずは生き延びてください。

会社さえ、あなたさえ、残っていれば、

商売は、いくらでもやり直せます。

そして、今日の「順番」を、

どうか忘れないでください。

止血して、資金繰り表をつくり、必要な額を、正しい順番で。